2014年上半年位于上海市的国有企业百视通、宝钢股份等企业,积极创新,以图打破以往国企股权激励裹足不前的局面。

1、打破‚保守路线

今年年初,上海地方国企百视通推出了股权激励方案,迈出了实质性一步,开始打破国有企业股权激励的‚保守‛路线。此前,光明乳业、上海梅林等企业的股权激励样本均因行权价格、行权条件等关键因素偏于保守,而被视为形式大于内容。

(1)国企方案普遍偏于保守

百视通之前,国企施行的股权激励方案都逃不脱种种争议,行权价格与行权条件的双低使得股权激励的激励效果不佳,更像是直接为高管发红包,典型的例子是上海梅林和光明乳业。2013 年 12 月,上海梅林披露股权激励草案,拟以每股 5.46 元向包括公司高管、骨干员工在内的 114 名员工推出股权激励计划,拟授予激励对象共 725.4 万股限制性股票。问题在于,该价格仅为草案公布前 20个交易日公司标的股票均价 10.92 元的 50%。同样存在问题的是该激励方案过低的获授条件。该激励方案设定的业绩条件包括:2013 年度经审计的扣除非经常性损益后的加权平均净资产收益率不低于 5.5%,且不低于同期行业平均水平;2013 年度经审计的营业总收入较 2012 年度增长率不低于 20%,且不低于同期行业平均水平;2013 年度经审计的扣非净利润不低于 10592 万元。然而查看上海梅林财报可知,2013 年前三季度,其已实现加权平均净资产收益率 5.31%、营收同比增长 49.63%、扣非后净利润为 8785.78 万元,距上述要求已经十分接近,全年完成上述限制条件并无多少困难。这使得投资者普遍反映此方案等于是拿着国有资产给一众高管发红包。相似的一幕还曾发生在光明乳业身上。2010 年 9 月,作为首家尝试股权激励的上海市地方国企,光明乳业同样以当时股票一半的价格作为股权激励计划的购买价格,制定的业绩增长目标同样‚触手可及。如此半卖半送的股权激励,对于光明乳业的激励对象而言无异于低价利益输送。

(2)百视通的激励工具组合

体制、风险等因素的影响之下,多年来国企股权激励一直显得束手束脚。这种情况下,完善公司治理结构、解决国企在体制上的种种弊病成了重要课题,但却难以在短期内实现。其实,国企可以通过使用多种股权激励工具,设计最优混合支付激励契约绕开眼前的种种矛盾。百视通的尝试为国企股权激励打开了另一扇窗。据其今年 2 月公布的股权激励草案,百视通本次股权激励共授予 409.74 万股,占总股本0.368%,行权价格为 44.33 元,激励范围包括高管及骨干员工在内共226 人。从行权价格来看,该方案不同于前述国企折价行权,而是高于二级市场涨停股价(40.35 元/股)。

股权激励生效条件方面,草案规定 2015 年—2017 年营业收入复合增长率不低于 25%,也已高于 2013 年三季报 20.47%的增长水平;另需关注的是,该草案股票授予的业绩条件中,还选取了与公司主营业务相

关的 10 家互联网和文化传媒行业 A 股上市公司作为对标企业,并规定2015 年—2017 年净资产收益率不低于对标企业同期的 75%。业绩要求之高由此可见。

百视通此次股权激励方案的三大亮点在于:

第一,行权价格和覆盖数量均高于光明乳业、上海梅林等企业,行权条件上更侧重对收入增速的要求,并且公司并未稀释股本,对原有股东利好。正如百视通此前曾对外界表示,公司处于竞争很激烈的行业,所以解决激励问题很重要,但前提是不损害股东利益,两方面做到平衡。

第二,百视通拟采用股票增值权作为股权激励工具。据公告,该计划不涉及真实股票交易,所涉及的公司虚拟标的股票总数为13.43万股,相当于公司股本总额的 0.012%,行权价格为 44.33 元。授予的激励对

象为公司的 2 名外籍管理人员。而其具体操作方式为,该计划下授予的每份股票增值权,在满足生效条件和生效安排情况下,可获得一股公司A 股普通股股票行权日市价高于行权价格的增值部分收益,由公司以现金形式支付。这样一来,股票期权和股票增值权混合使用就能进一步提升股东价值,支持公司战略实现和长期持续发展,将核心员工的利益与股东利益、公司利益紧密连接在一起,进一步吸引、激励和保留核心人才,优化公司治理。

第三,百视通的整个股权激励计划中还隐藏着巧妙的一环,即中长期激励基金的设立。早在 2013 年 10 月,百视通就对外公告,拟推出中长期激励基金方案。该方案内容为,每年年末,上市公司基于当年实现的净利润增量提取一定比例的激励基金,提取的数额不超过净利润增量的 20%,并且岗位层级较高的激励对象,其获得的激励奖金按奖金银行的模式进行滚动发放:每年获得的激励奖金额度计入个人奖金银行账户,之后按照个人奖金银行账户余额的 1/3 向激励对象支付激励奖金。这加强了管理层及业务骨干的奖励弹性,相当于为股权激励中设计的高行权条件兜底。激励基金的提取和递延发放,绑定了核心人才,激励当年业绩的同时也有利于长期利益发展。

2、激励条件创新

宝钢股份也在国企混合所有制改革方面走在前列,今年上半年其推出的股权激励方案在激励条件方面颇有创新之处,值得其他国有企业借鉴。

方案授予限制性股票的激励对象为公司董事、公司高级管理人员、对公司整体业绩和持续发展有直接影响的管理骨干和核心技术人才等,共 136 人;方案授予的限制性股票来源为二级市场回购,授予股票总量

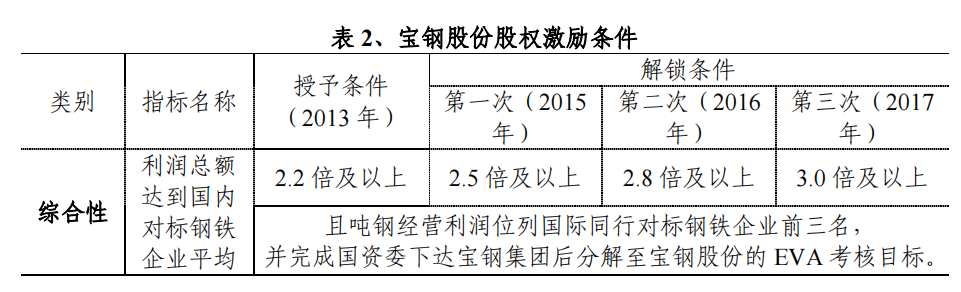

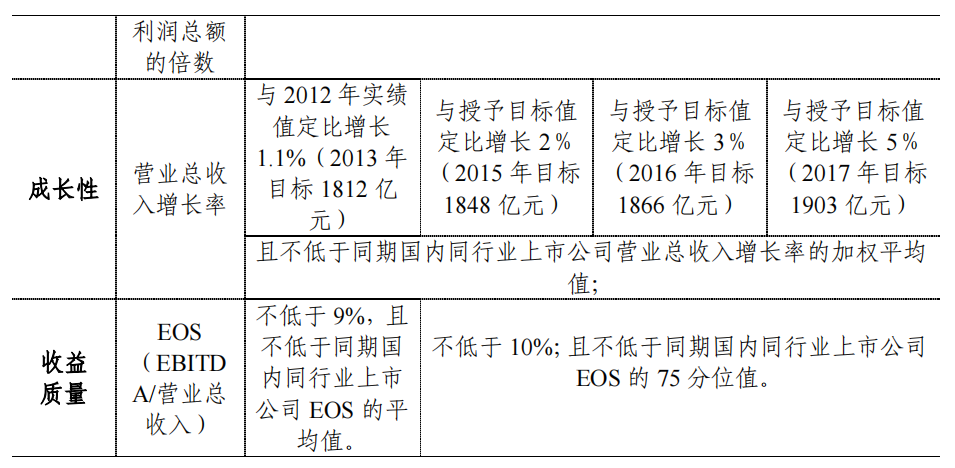

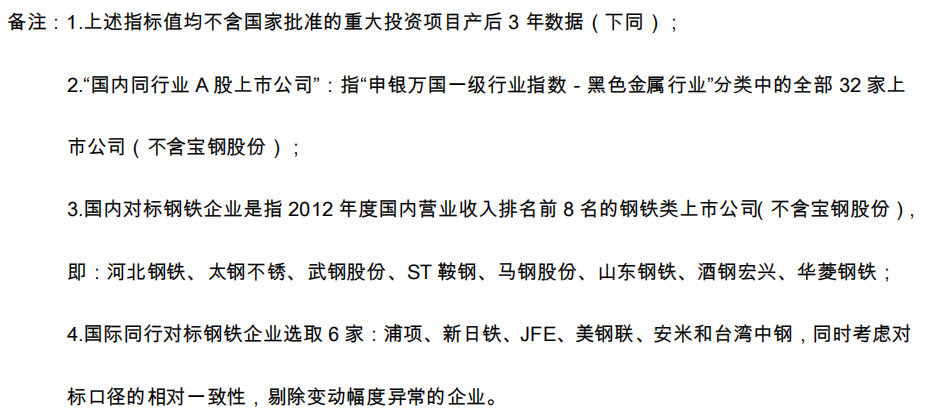

为 4745.82 万股,约占公司总股本的 0.29%;方案自授予日起 2 年为禁售期,禁售期满后 3 年为解锁期,若达到解锁条件,激励对象可在解锁期内按照每年三分之一的比例解锁;若未达到解锁条件,未解锁的限制性股票由公司购回。宝钢股份限制性股票激励计划选取的业绩挂钩指标涵括了综合性、成长性和收益质量三大类指标:选择利润总额作为综合性指标;选择营业总收入增长率作为成长性指标;选择 EOS(EBITDA/营业总收入)作为收益质量类的指标,主要衡量公司主营业务产生现金流的能力,更关注公司的可持续发展。考虑到钢铁行业利润受原材料等外界因素的影响较大,如果纯粹以利润绝对量为考核指标,等同把运气和能力混为一谈,所以董事会选取相对指标进行考核,进行国内、国际同行业对标,国内对标选取利润倍数、国际对标选取排名的方式。

表 2、宝钢股份股权激励条件

- ·大股东通过贷款增持后减持还贷时,可能面临 “股价未涨却因税费产生巨额亏损” 的困境,引发市场对潜在税务成本

- ·大股东通过贷款增持后减持还贷时,可能面临 “股价未涨却因税费产生巨额亏损” 的困境,引发市场对潜在税务成本的广泛关注

- ·华为激励机制探讨

- ·“多子”如何才能实现“多福”:熵增定律下的传承规划

- ·主营水果罐头,北交所IPO终止!监管问询“如何体现转型升级”!

- ·字节跳动,上调年终激励!

- ·2024最新版|字节跳动正式员工工资一览表

- ·2024年华为正式员工薪资待遇一览表,17A工资曝光

- ·案例提醒丨非上市公司股权激励需注意,享受递延纳税优惠要慎重

- ·一图读懂个人取得股权激励应该如何纳税

- ·《非上市公司股权激励个人所得税递延纳税备案表》

- ·个人在一个纳税年度内取得两次或者两项以上股权激励所得,如何计算个人所得税?

扫一扫